Gobierno presenta la Reforma Tributaria y anuncia el envío de los primeros proyectos

Tras un proceso que partió en abril con los Diálogos Sociales, el gobierno del Presidente Gabriel Boric anunció hoy en ceremonia en La Moneda, la ruta y el contenido de la reforma tributaria que es la primera de las reformas estructurales de su administración. Esta reforma busca avanzar en equidad y justicia tributaria para todos los contribuyentes y, asimismo, financiar otras reformas estructurales que amplían los derechos sociales y fomentar el desarrollo productivo y regional.

Cabe recordar que un reciente informe de la OCDE titulado Tax Policy Reviews: Chile 2022 reveló que la carga tributaria como porcentaje del PIB (Producto Interno Bruto) de Chile está entre las más bajas de la OCDE con un 20,7% en 2019 lejos de la mediana que se ubica en el 34,7% entre todos sus miembros. Además, sostuvo que la estructura de recaudación en el país está más concentrada en los ingresos por IVA e impuestos corporativos, y menos en los impuestos a la renta personal, lo cual calificó como “atípico”.

Estos datos resultan relevantes, dado que el mismo organismo en un reporte centrado en el sistema tributario nacional concluye “que, históricamente, son pocos los países que han alcanzado la prosperidad económica con una baja carga tributaria”.

A esta brecha con la OCDE, se suma que los ingresos operacionales del gobierno central se han mantenido constantes en los últimos 30 años, lo que impide avanzar en una mayor cobertura de necesidades básicas de la población en áreas como pensiones, salud, educación, entre otras.

Por esta razón, el Presidente Gabriel Boric asumió el gobierno con el compromiso de elevar la carga tributaria y aumentar la recaudación fiscal que permitan financiar las reformas estructurales manteniendo la responsabilidad fiscal, lo que definió como un Nuevo Pacto Fiscal. Es así como al primer mes de iniciado el gobierno, desde el Ministerio de Hacienda se inició el proceso que en forma inédita dio su primer paso escuchando a la ciudadanía en los Diálogos Sociales.

“Esta es una reforma que ocupa un lugar muy central en la agenda del Gobierno, por al menos tres razones: por un lado, porque busca generar los recursos que van a permitir financiar muchas de las reformas de carácter social, de diversificación productiva que están en la agenda de Gobierno. En segundo lugar, porque expresa la búsqueda de mayor equidad y justicia distributiva, por lo tanto, es una reforma que se concentra fundamentalmente en la tributación de las personas que tienen mayores ingresos. Y, en tercer lugar, porque genera de parte del Gobierno también una responsabilidad por un buen uso de los recursos; es decir, estamos conscientes que con esta reforma se le pide a un sector del país un esfuerzo contributivo, y eso nos obliga a usar bien los recursos, asignarlos donde hay más necesidades y usarlos de manera más transparente y eficiente”, destacó el Ministro de Hacienda, Mario Marcel.

Entre el 27 de abril y 4 de junio, se realizaron 75 audiencias públicas y 18 encuentros ciudadanos donde participaron más de 400 expertos y expertas, representantes de organizaciones sociales y personas naturales. Fruto de este proceso se definieron ocho principios que debieran regir este nuevo pacto fiscal para Chile: progresividad y equidad; transparencia y eficiencia; compromiso con el cumplimiento tributario; simplicidad; educación y asistencia al contribuyente; corresponsabilidad; estabilidad y certeza; y adaptabilidad.

En base a ellos se determinaron los objetivos de la reforma tributaria como son la justicia distributiva, que apunta a elevar la progresividad del sistema y reducir los resquicios y oportunidades de planificación tributaria agresiva. También se pretende lograr una mayor legitimidad recaudatoria, a través de la transparencia y el buen uso de los recursos. Otros objetivos están relacionados con modernización tributaria y eficiencia con tal de reducir los costos del cumplimiento y eliminar resquicios que propenden la elusión.

“Más allá del programa de gobierno, esta es una reforma que acerca al país a la estructura tributaria de países más avanzados y también busca expresar la idea de un pacto fiscal, que significa darle más estabilidad al sistema tributario en el futuro”, mencionó el Secretario de Estado.

Mediante la reforma tributaria se estima que la recaudación neta llegará a un 4,1% del PIB en un plazo de 4 años.

Para esto, Marcel dijo que “la reestructuración del impuesto a la renta es un elemento muy central dado que permite que finalmente podamos salir de este tira y afloja que hemos tenido durante muchos años entre los temas de integración y desintegración de impuesto a la renta”.

Pasos de la Reforma

La Reforma Tributaria se estructura en torno a cuatro iniciativas legislativas, dos de las cuales se presentarán al Congreso durante julio, mientras que las restantes se concretarán en el cuarto trimestre.

Las dos primeras se refieren a un proyecto de ley que incorpora cambios al Impuesto a la Renta, incorpora un Impuesto a la riqueza, limita exenciones e introduce medidas contra a elusión y evasión fiscal. El segundo componente corresponde a un paquete de indicaciones que se introducirán al proyecto de ley sobre Royalty minero que se tramita actualmente en el Senado.

Contenido de los proyectos

Impuesto a la renta

Cambio de sistema: se establece un sistema dual que separa la tributación de la empresa de la tributación de sus socias y socios. Este cambio implica una importante simplificación del sistema tributario y la reducción de las horas de cumplimiento tributario del contribuyente pues se reducirán los registros y los formularios que deberá presentar en la declaración anual de impuestos.

Reducción de tasas corporativas: el impuesto de primera categoría (IDPC) se reduce del 27% actual a 25%.

Nuevo impuesto Tasa de Desarrollo: Se crea un impuesto o Tasa de Desarrollo de 2% que la empresa podrá descontar si acredita que ha destinado parte de sus inversiones a financiar proyectos relacionados a innovación y desarrollo (I+D), adquisición de manufactura y servicios de alta tecnología a proveedores locales, adquisición de bienes y servicios desarrollados con apoyo público, entre otras que impliquen inversión en productividad.

Impuesto a las rentas del capital: equivalente a un 22%, que se aplicará a los dividendos pagados por las corporaciones cuando distribuyan a personas naturales o no residentes. En el caso de residentes en Chile, podrán alternativamente reliquidar sus impuestos incorporando el dividendo a su impuesto global complementario.

Se mantiene la tributación para no residentes en países con convenios para evitar la doble tributación, es decir, un impuesto adicional de 35% en un sistema integrado donde el impuesto de primera categoría funciona como crédito.

Beneficios a la clase media. Se contemplan dos casos en que las personas naturales podrán efectuar deducciones de su base imponible de impuesto personal: el gasto por arriendo con un tope de 8 UTA ($450.000 al mes); y el gasto asociado al cuidado de menores de 2 años y personas con grados de dependencia severa, con un tope de 10 UTA ($550.000 al mes).

Cuidado con la Pyme: el régimen y los beneficios que hoy existen para las pymes se mantendrán en las mismas condiciones. Adicionalmente se incorporan a los beneficios en inversión en I+D privada donde la parte que constituye un crédito contra el IDPC tendrá el carácter de un crédito reembolsable, funcionando como un subsidio. Para fomentar el crecimiento de las Pymes se incentivará el desarrollo de la inversión pública y privada en capital de riesgo.

Se incorporan otros beneficios para las Pymes tales como un crédito especial IVA para nuevos emprendimientos que permitirá acompañar a los emprendedores en su primer año de operación y asimismo fomentar la formalización. También se reduce la tasa de interés por impuestos adeudados y se generan incentivos al pronto pago.

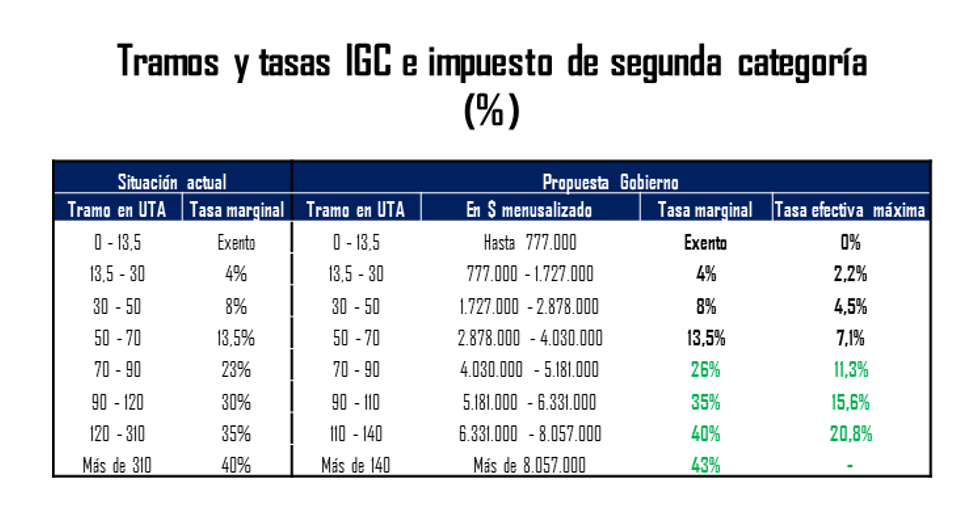

Impuestos Personales: Se establece un aumento de Impuestos personales solo en la segunda parte de los actuales tramos. Más del 97% de estos contribuyentes mantendrán su carga tributaria actual, pues los incrementos de tasas inician sobre aquellas personas con ingresos mensuales superiores a $4.030.000.

Recaudación

De aprobarse estas medidas se estima que en 2023 la recaudación llegará a un 0,6% del PIB para ir aumentando progresivamente a 1,8% en 2024, a 3,1% en 2025 hasta llegar a un 4,1% en régimen.

Estos mayores recursos, sumados a los mayores recursos obtenidos de una mayor eficiencia en el gasto se destinarán a derechos sociales como subir la pensión garantizada universal a $250.000; financiar la reforma a la salud para aumentar el acceso a la atención y reducir las listas de espera, por ejemplo; resolver la deuda histórica de profesores y profesoras; invertir en infraestructura educativa; aportar al Plan de Emergencia Habitacional, que tiene como meta 260.000 nuevas viviendas; y fortalecer el sistema nacional de cuidados.

Cabe recordar además que una parte de los recursos adicionales se destinarán a la Agenda de productividad, a las descentralización y equidad territorial para apoyar medidas como transformación digital de Pymes y las Estrategias de Desarrollo Regional y de Innovación, Ciencia y Tecnología en regiones; y proyectos y perímetros de exclusión de Transporte Regional.