SII se pronuncia sobre eventual conducta elusiva en contrato de renta vitalicia

Cuando un contribuyente duda acerca de si un contrato u operación comercial podría terminar siendo considerada por el Servicio de Impuestos Internos como una conducta elusiva, puede plantear la consulta a dicho órgano fiscalizador.

Es así que se formuló consulta en que lo expuesto por el contribuyente fue:

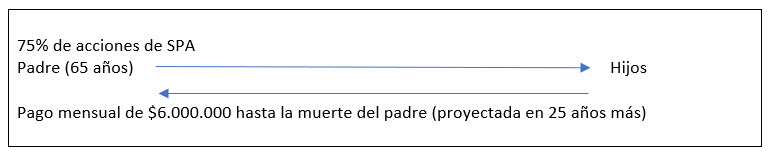

- a) Una persona natural tiene la intención de traspasar a sus tres hijos mayores el 75% de las acciones de su sociedad de inversiones SpA, quedándose con el 25% restante. El valor patrimonial de los activos asciende a la suma de $1.545.000.000, siendo el 75% un monto equivalente a $1.159.000.000.

- b) La renta vitalicia se fijaría en la suma de $6.000.000 mensuales, debiendo pagar cada hijo la suma de $2.000.000.

- c) La renta vitalicia se pagará con cargo a las utilidades de la sociedad. La suma anual es de

$72.000.000.

- d) El padre y los hijos retirarán anualmente, al menos la suma de $26.000.000.

- e) Las utilidades anuales a la fecha de la presentación de la consulta ascienden aproximadamente a $90.000.000.

- f) La renta vitalicia se constituirá en favor del padre y sucesivamente de la madre.

- g) El padre tiene 65 años y la madre 64 años, ambos en perfecto estado de salud. Se asume sobrevida de 25 años.

- h) Si la sobrevida normal se cumple, lo pagado por renta vitalicia será la suma de $1.800.000.000.

- i) La administración de la sociedad quedará en manos de los hijos con restricciones para ciertos actos de disposición mayores en que se requerirá la unanimidad de los socios.

- j) Las acciones adquiridas por los hijos quedarán prendadas para garantizar el pago de la renta vitalicia

Por medio del Oficio N°1305 el Servicio de Impuestos Internos se pronunció acerca de la consulta formulada.

I.- Contrato de renta vitalicia

Lo primero que se debe aclarar es en qué consiste el contrato de renta vitalicia. Está definido en el artículo 2.264 del Código Civil, que señala que “La constitución de renta vitalicia es un contrato aleatorio en que una persona se obliga a título oneroso, a pagar a otra una renta o pensión periódica, durante la vida natural de cualquiera de estas dos personas o de un tercero”.

Luego, de acuerdo con el artículo 2.267 del mismo texto legal, el precio de la renta vitalicia o lo que se paga por el derecho de percibirla, puede consistir en dinero o en cosas raíces o muebles, y, la pensión no puede consistir sino en dinero. Asimismo, el artículo 2.268 del citado código dispone que los contratantes son libres para establecer la pensión que quieran a título de renta vitalicia, sin que la ley determine proporción alguna entre la pensión y el precio.

II.- Operación que se propone realizar por el contribuyente

Para el SII, en el Oficio en análisis, en el marco de este tipo de operaciones y para evaluar si se trata de actos potencialmente elusivos es importante verificar, por ejemplo, si existen relaciones familiares entre las personas naturales que participan en la operación, específicamente, si existen potenciales relaciones heredero-causante. Asimismo, en lo que se refiere a las obligaciones de las partes, será importante considerar, por un lado, si el acreedor traspasará en razón del referido contrato gran parte de su patrimonio y si las modalidades para el pago de los deudores -plazos y condiciones- se ajustan a lo esperado en este tipo de contratos, considerando edad y/o estado de salud de los acreedores y origen de los fondos.

Así, de acuerdo con los antecedentes aportados por el consultante, el acreedor del contrato de renta vitalicia es una persona natural de 65 años, quien se obliga a entregar el 75% de participación de una sociedad que tiene un valor patrimonial de los activos que asciende a la suma de $1.545.000.000. Mientras que los deudores del contrato de renta vitalicia, son 3 hijos de la persona natural, que se obligan a pagar mensualmente $6.000.000, debiendo pagar cada hijo la suma de $2.000.000, por lo tanto, es un hecho que efectivamente existen relaciones familiares entre los participantes del contrato de renta vitalicia.

Se señala que la renta vitalicia se constituirá en favor del padre y sucesivamente de la madre, los que, según el contribuyente que plantea la consulta, presentan un perfecto estado de salud a la fecha, asumiendo que tendrían una sobrevida de 25 años.

Finalmente, se señala que la administración de la sociedad quedará en manos de los hijos, pero con restricciones para ciertos actos de disposición mayores en que se requerirá la unanimidad de los socios, y que las acciones adquiridas por los hijos quedarán prendadas para garantizar el pago de la renta vitalicia.

III.- Efectividad, proporcionalidad y cumplimiento del contrato de renta vitalicia para efectos de revisión

El Oficio aclara que “de conformidad a lo expuesto, no es posible determinar si los montos involucrados en la operación son efectivamente proporcionales, en el sentido que si lo entregado por el acreedor se corresponde con lo que los hijos se obligan a pagar mensualmente, en tanto solo se tiene información sobre valores contables, y no se aportan antecedentes que acrediten que la valoración de la sociedad se ajusta a valores de mercado.

Por otro lado, en lo que respecta a la efectividad de la operación, según lo que declara el contribuyente, el monto a pagar por los hijos no saldría de sus patrimonios -anteriores a la renta vitalicia- sino que provendrán de las utilidades que origina la misma sociedad que es traspasada por el padre en razón del contrato de renta vitalicia, sociedad que, según declaración del solicitante tiene utilidades anuales a la fecha de la presentación de la consulta que ascienden aproximadamente a $90.000.000, las que serían suficientes para cubrir el monto a pagar por concepto de renta vitalicia, que asciende a $72.000.000, por lo que para los hijos, en principio, el contrato de renta vitalicia sólo significaría un incremento en su patrimonio, ya que si la obligación es pagada exclusivamente con las utilidades de la sociedad en que reciben participación, sería cuestionable calificar la renta vitalicia descrita como onerosa”.

Así de acuerdo al artículo 1.440 del Código Civil, el “contrato es gratuito o de beneficencia cuando solo tiene por objeto la utilidad de una de las partes, sufriendo la otra el gravamen; y oneroso cuando tiene por objeto la utilidad de ambos contratantes, gravándose cada uno a beneficio del otro”.

En este contexto, el criterio de selección es puramente económico (no técnico jurídico, como la clasificación entre contrato unilateral y bilateral): si el contrato resulta beneficioso para una de las partes o para ambas.

No se discute que el contrato de renta vitalicia tenga una estructura interna onerosa, sin embargo, como el criterio de oneroso/gratuito es eminentemente económico, es dudoso que en el caso que los hijos paguen exclusivamente con las utilidades de la sociedad en que reciben participación la renta vitalicia, en la especie “sufran un gravamen” en utilidad del otro contratante, considerando que las utilidades anuales de la sociedad ascenderían a $90.000.000 aproximadamente y la renta vitalicia anual a $72.000.000 (al parecer no reajustable), quedando incluso un excedente a favor de los hijos.

Asimismo, el Servicio -citando el análisis contenido en Oficio N° 2002 de 2015- señaló que “si bien el contrato de renta vitalicia es de carácter esencialmente aleatorio, pues no es necesario que exista proporción entre la pensión y el precio, “ello no es impedimento para analizar esas prestaciones recíprocas, y tratar de determinar si realmente existe una contingencia de ganancia o pérdida, inherente a un contrato aleatorio; y aún más, si las mismas reflejan una voluntad verdadera de celebrar un contrato oneroso de esta índole… lo cierto es que un sencillo examen del texto que nos ocupa, teniendo presente la edad de la beneficiaria de la renta, permite calificarlo como un acto perjudicial para el patrimonio…».

Por lo tanto, sin perjuicio de que formalmente se cumplirían los requisitos señalados en el Código Civil para perfeccionar el contrato de renta vitalicia, existen una serie de elementos que el Servicio podría considerar en una eventual revisión asociada a la posible disposición de manera anticipada de herencia con el presunto fin de evitar la tributación que correspondería de conformidad con la Ley sobre Impuesto a las Herencias, Asignaciones y Donaciones.

En este contexto, se hace presente, que de conformidad a lo dispuesto en el artículo 63 de la Ley sobre Impuesto a las Herencias, Asignaciones y Donaciones, el Servicio podrá investigar si las obligaciones impuestas a las partes por cualquier contrato son efectivas, si realmente dichas obligaciones se han cumplido o si lo que una parte da en virtud de un contrato oneroso guarda proporción con el precio corriente en plaza, a la fecha del contrato, de lo que recibe en cambio. Si el Servicio comprueba que dichas obligaciones no son efectivas o no se han cumplido realmente, o lo que una de las partes da en virtud de un contrato oneroso es notoriamente desproporcionado al precio corriente en plaza de lo que recibe en cambio, y dichos actos y circunstancias hubieren tenido por objeto encubrir una donación o anticipo a cuenta de herencia, liquidará y girará el impuesto que corresponda.

En el caso concreto, se podría adelantar que, a juicio del Oficio en análisis, la figura descrita por el contribuyente presenta algunas características que podrían transformarla en elusiva, y que por lo tanto sería plausible fiscalizar la efectividad del contrato de renta vitalicia, pudiendo ejercer para estos efectos las facultades de fiscalización dispuestas en el artículo 63 de la Ley sobre Impuesto a las Herencias, Asignaciones y Donaciones.

Concluye así el Oficio que, en conformidad a lo dispuesto en el artículo 4 bis del Código Tributario, la figura propuesta en principio podría ser revisada en conforme la norma especial para evitar la elusión contenida en el artículo 63 citado, cuestión que no descarta, en todo caso, la posibilidad de aplicar la norma general antielusión contenida en los artículos 4 bis y siguientes del Código Tributario, si en una eventual fiscalización, se determine que, habiendo elusión, existen elementos que modifican la figura analizada, no pudiendo subsumirse ésta en ninguna de las hipótesis específicas que contempla el artículo 63 de la Ley sobre Impuesto a las Herencias, Asignaciones y Donaciones.

Fuente: Boletín Transtecnia